Incremento de las deducciones fiscales por donativos a ONG

- Publicado el 20 de Mayo de 2020

- |

- DONACIONES

- 5812

Desde mayo de 2020 se han incrementado los porcentajes para deducciones fiscales por donativos a ONG. Los primeros 150€ donados se podrán desgravar un 80% y el resto un 35%. A ese 35% se podrá añadir un 5% adicional si ya llevas más de dos años colaborando con la Fundación Actualfisio FAMOF.

Recuerda que puedes colaborar con la Fundación Actualfisio FAMOF mediante transferencia bancaria a nuestro número de cuenta oficial: ES07 2100 2745 7602 0019 7457, indicando como titular a Fundación Actualfisio FAMOF.

El Real Decreto-ley 17/2020, de 5 de mayo publicado en el BOE de 6 de mayo de 2020 incluye una modificación del artículo 19 de la Ley 49/2002 que incrementa en cinco puntos porcentuales las deducciones por donaciones a ONG.

Este incremento afecta a las donaciones realizadas por contribuyentes de IRPF y por contribuyentes del Impuesto sobre la Renta de No Residentes que operen en territorio español sin establecimiento permanente. Los nuevos porcentajes de deducción aplican desde 1 de enero de 2020 a las donaciones a entidades acogidas a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo.

Los nuevos porcentajes de deducción son los siguientes:

Deducción del 80% para los primeros 150 euros donados.

A partir de ese importe, es decir para el importe donado por encima de los primeros 150 euros:

Deducción del 35%.

Deducción del 40% si se trata de donaciones periódicas realizadas durante al menos tres años a la misma entidad por un importe igual o superior.

Existen deducciones por donativos a ONG, tanto en el Impuesto de la Renta de las Personas Físicas (IRPF) como en el Impuesto de Sociedades (IS). Para ello, el donante (particular o institución) debe contar con el certificado fiscal de la ONG. El importe de la deducción varía según el régimen fiscal al que esté sujeta la organización con la que hayas colaborado.

Los porcentajes de deducción se han incrementado en mayo de 2020 en cinco puntos porcentuales para las donaciones realizadas por contribuyentes de IRPF y por contribuyentes del Impuesto sobre la Renta de No Residentes que operen en territorio español sin establecimiento permanente. Aplican a donaciones a entidades acogidas a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo. Este incremento tiene efecto desde 1 de enero de 2020.

Nota: Estos nuevos porcentajes de deducción aplicarán en la declaración de la renta de 2020.

Además, debes tener en cuenta si tu comunidad autónoma está sujeta a un régimen foral particular o si cuenta con deducciones adicionales. Si la actividad en la que has colaborado ha sido clasificada como actividad prioritaria de mecenazgo por la Ley 49/2002, puedes tener derecho a un mayor porcentaje de deducción.

Deducciones en el IRPF:

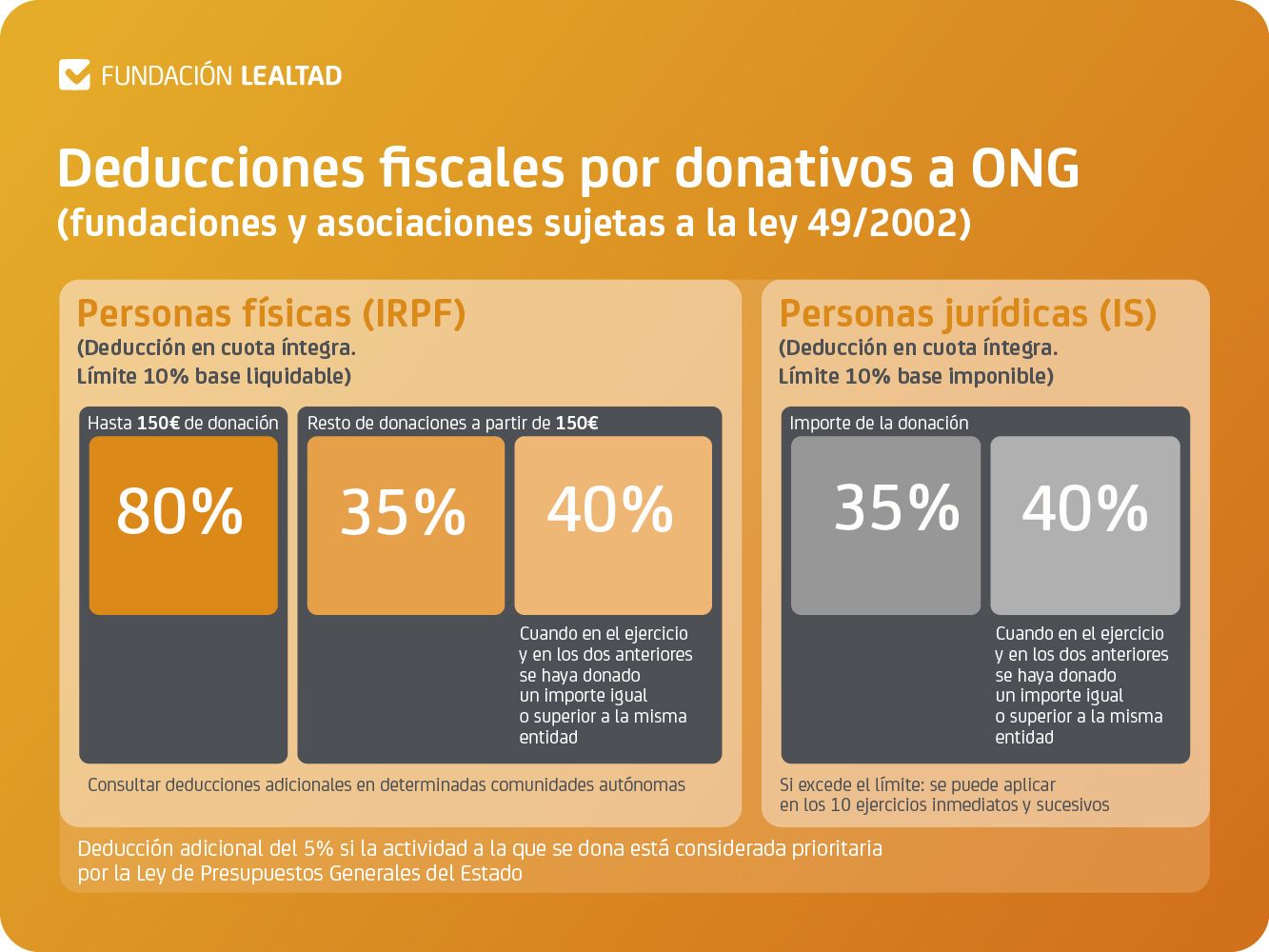

Fundaciones y asociaciones sujetas a la ley 49/2002 (entidades calificadas por la ley en su artículo 16 y disposiciones 5ª, 6ª, 7ª, 9ª y 10ª y los consorcios a que se refiere su artículo 27.2 segundo): deducción del 80% para los primeros 150 euros donados. A partir de ese importe, las donaciones serán deducibles al 35% o al 40% si se trata de donaciones periódicas realizadas durante al menos tres años a la misma entidad por un importe igual o superior. La deducción tiene un límite del 10% de la base liquidable del impuesto.

Fundaciones y asociaciones declaradas de Utilidad Pública no sujetas a la ley 49/2002 (art. 69.3 R.D. Legislativo 3/2004 del texto refundido de la Ley del IRPF): deducción del 10% del importe de la donación con un límite del 10% de la base liquidable, en el caso de fundaciones.

Asociaciones no declaradas de Utilidad Pública: no existen deducciones por los donativos a estas entidades.

Deducciones en el Impuesto de Sociedades:

Las donaciones a ONG no son gasto deducible en el Impuesto sobre Sociedades. Sin embargo, pueden dar lugar a deducciones fiscales en cuota en la medida en que la entidad receptora de la donación (fundación o asociación de utilidad pública) pueda y haya optado por el régimen fiscal especial de la Ley 49/2002 de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

El porcentaje de deducción en cuota en el Impuesto sobre Sociedades es del 35% (con el límite del 10% de la base imponible). Esta deducción se incrementa al 40% para las donaciones realizadas a una misma entidad por el mismo o superior importe durante al menos tres años. Las cantidades no deducidas se pueden aplicar en los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

Infografía resumen de desgravaciones fiscales por donativos a ONGs:

(Por cortesía de www.fundacionlealtad.org)

Sobre el Autor

Fundación Actualfisio FAMOF

Ponemos la salud al alcance de todos

La misión de la Fundación FAMOF está focalizada en desarrollar recursos que mejoren de la calidad de vida de personas dependientes a través de propuestas de acción socio-sanitaria.